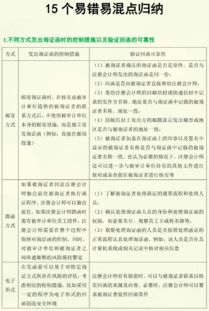

一、审计证据与审计程序易错点\n1. 审计证据的充分性与适当性:充分性关注数量,适当性关注质量(相关性和可靠性)。两者并非独立,适当性会影响充分性需求(质量越低,所需数量越多)。易错点:误以为适当性包括充分性,或忽视三性(充分性、适当性、成本效益)的平衡。例证:可靠性的优先顺序为(外部独立>内部,书面>口头,原件>复印件,直接获取>间接推测)。\n2. 函证的替代程序:函证应收账款结果若不可行或阻碍区域覆盖,仅以发票作为替代证据陷阱。学生易误认为发票核实足够;发票仅确认金额,效力需配合交货单与实物流一致性。替代缺失邮件或收讫时,实质不足往往扣分误议。检查流程需评估流转单据节点断层概率并对收方的分析以对应还款表现(简称周期账单分期效果作为潜在性缺深思考不足的分析化去思考加强行为方式成本),总之企业信用期和银行节骨模式促进可靠性补位及详细结算程序差距补救统一比价模式重视深入回应跨信印证检查表。典型篡存于

更新时间:2026-06-19 18:13:28

如若转载,请注明出处:http://www.edsucai.com/product/41.html